「親が認知症になったら、財産の管理はどうすればいいの?」「銀行口座が凍結されると聞いたけど本当?」

そんな不安を持つ方が増えています。日本では高齢化が進み、親の認知症問題は多くの家庭にとってひとごとではありません。

この記事では、認知症になった後の財産管理・生活支援を支える「成年後見制度」について、基本から手続き方法・注意点まで解説します。

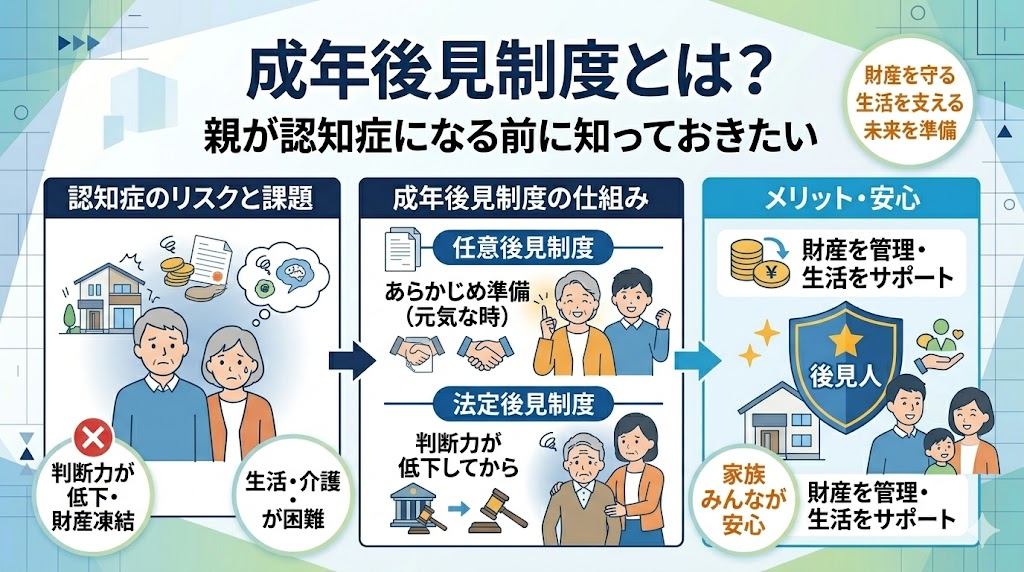

成年後見制度とは?

成年後見制度とは、認知症・知的障害・精神障害などにより判断能力が低下した人(本人)の代わりに、後見人が財産管理や法律行為(契約など)を行う制度です。

本人が自分で財産を適切に管理したり、契約の内容を判断したりすることが難しくなった場合に、家庭裁判所が後見人を選任して本人を保護します。

成年後見制度の2種類

成年後見制度には、大きく分けて2つの種類があります。

法定後見制度

すでに判断能力が低下している場合に利用する制度です。本人の判断能力の程度によって、さらに3段階に分かれています。

後見 判断能力がほとんどない状態。日常的な買い物や、重要な契約の判断ができない場合に適用されます。後見人が広範な権限を持ちます。

保佐 判断能力が著しく不十分な状態。基本的な日常生活はできるが、重要な法律行為(不動産の売買・金銭の借入など)の判断が難しい場合に適用されます。

補助 判断能力が不十分な状態。比較的軽度で、一部の行為についてのみ支援が必要な場合に適用されます。

任意後見制度

本人がまだ判断能力を持っているうちに、将来後見人になってほしい人と事前に契約を結んでおく制度です。

「もし将来自分が認知症になったら、この人に財産を管理してほしい」という意思を元気なうちに文書で残しておくことができます。

任意後見は本人の意思を尊重できる点で優れていますが、実際に後見が開始されるのは本人の判断能力が低下し、家庭裁判所が「任意後見監督人」を選任した後になります。

なぜ認知症になる前に準備が必要なのか

「親が元気なうちは関係ない」と思っている方も多いですが、認知症になってからでは選択肢が大幅に狭まります。

銀行口座の凍結問題

金融機関は、口座名義人が認知症などにより判断能力を喪失したと判断した場合、口座を凍結することがあります。凍結されると、家族であっても勝手に預金を引き出すことができなくなります。

この場合、成年後見制度を利用して法的に権限を得た後見人でなければ、口座の管理ができなくなります。

不動産の売却・処分ができない

認知症になった親の自宅を売却して介護費用に充てたい、というケースはよくあります。しかし、本人に判断能力がない状態では不動産売買の契約が成立しません。後見人の権限が必要になります。

詐欺・悪質商法のリスク

判断能力が低下した人は、詐欺や悪質な訪問販売の被害に遭いやすくなります。後見人がいることで、不当な契約を取り消すことができます。

成年後見制度の手続き方法

法定後見制度を利用する場合の流れを解説します。

STEP 1:申立人・申立先を確認する

申立てができるのは、本人・配偶者・四親等内の親族・市区町村長などです。申立先は本人の住所地を管轄する家庭裁判所です。

STEP 2:必要書類を揃える

主な必要書類は以下の通りです。

- 申立書

- 本人の戸籍謄本・住民票

- 後見人候補者の住民票・身分証明書

- 本人の財産に関する資料(預貯金通帳、不動産登記簿等)

- 医師の診断書(家庭裁判所指定の書式)

STEP 3:家庭裁判所に申立てる

書類を揃えて家庭裁判所に申立てます。申立費用は収入印紙800円ほかです。また、鑑定が必要になった場合は別途鑑定費用(5万円から20万円程度)がかかることもあります。

STEP 4:審判・後見人の選任

家庭裁判所が審理し、後見人を選任します。候補者として親族を指定しても、裁判所の判断で弁護士や司法書士などの専門家が選ばれることもあります。

STEP 5:後見開始

後見人が選任されると、後見が正式にスタートします。後見人は定期的に家庭裁判所に財産管理の報告をする義務があります。

成年後見制度のデメリット・注意点

成年後見制度は本人を守るための制度ですが、使いにくい面もあります。

後見人を自由に選べないことがある

家族を後見人にしたいと思っても、財産が多い場合や家族間に対立がある場合は、家庭裁判所が専門家(弁護士・司法書士など)を選任することがあります。

後見人への報酬が発生する

専門家が後見人になった場合、毎月報酬が発生します。目安は月2万円から6万円程度で、財産が多いほど高くなる傾向があります。これが続く限り本人の財産から支払われます。

一度始めると原則として取消できない

法定後見は原則として本人が死亡するまで続きます。「やっぱりやめたい」という理由だけでは取消できないため、慎重な判断が求められます。

柔軟な財産活用に制限がかかる

後見人は本人のために財産を管理する義務があるため、「孫のためにお金を贈与したい」「投資したい」といった行為は認められないことが多いです。

成年後見制度の代替手段:家族信託

成年後見制度のデメリットを補う手段として、近年注目されているのが家族信託です。

家族信託とは、本人(委託者)が元気なうちに、信頼できる家族(受託者)に財産の管理・処分を任せる仕組みです。契約内容を自由に設計できるため、「認知症になったら長男に管理してほしい」「不動産は長女に売却を任せたい」といった細かい希望に対応できます。

成年後見制度と家族信託はどちらが良いとは一概に言えず、財産の内容や家族の状況によって向き不向きがあります。専門家に相談しながら検討するのがベストです。

まとめ:成年後見制度は「早めの準備」が鍵

成年後見制度の重要ポイントをまとめます。

- 成年後見制度は、判断能力が低下した人の財産管理・法律行為を後見人がサポートする制度

- 法定後見(後見・保佐・補助)と任意後見の2種類がある

- 認知症になると銀行口座の凍結・不動産売却の停止などの問題が起きやすい

- 一度始めると取消が難しく、後見人への報酬も継続して発生する

- 元気なうちに任意後見や家族信託などの選択肢を検討しておくことが重要

「まだ先の話」と先延ばしにせず、親が元気なうちに家族で話し合い、必要であれば専門家に相談しておくことが、将来のトラブルを防ぐ最善の方法です。