住宅ローンを検討していると、「団信」という言葉に必ず出会います。「加入は義務なの?」「保険料はどこに含まれているの?」「病気になったらどうなるの?」など、疑問を持つ方も多いでしょう。

この記事では、団信の基本的な仕組みから種類・注意点まで、住宅ローンを組む前に知っておきたいことをわかりやすく解説します。

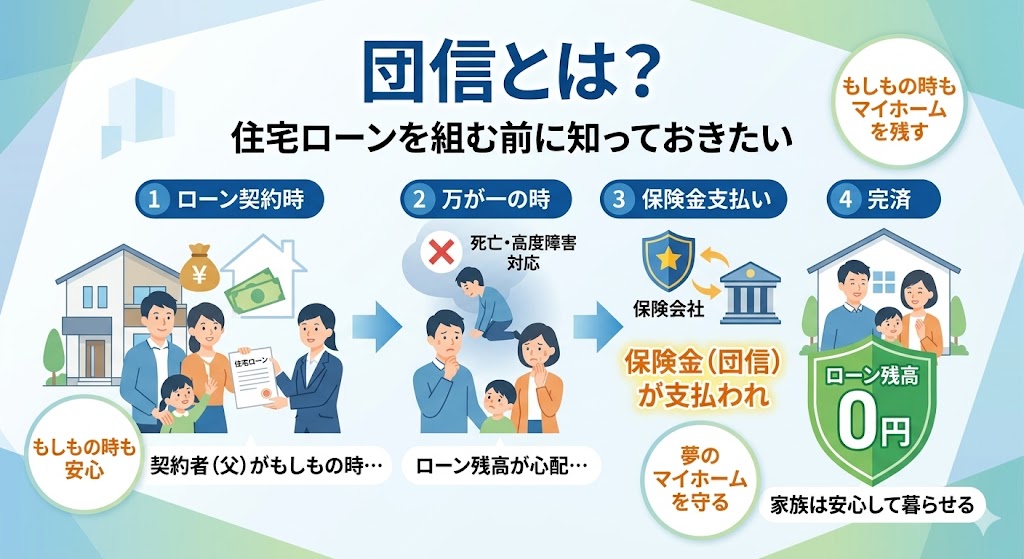

団信とは?基本の仕組みをわかりやすく解説

**団信(団体信用生命保険)**とは、住宅ローンの返済中に契約者が死亡または高度障害状態になった場合、生命保険会社がローンの残高を一括で返済してくれる保険のことです。

正式名称は「団体信用生命保険」で、略して「団信」と呼ばれています。

団信が必要な理由

住宅ローンは、数千万円にのぼる長期の借入です。返済期間は20年・30年と非常に長く、その間に死亡や重い障害を負うリスクをゼロにすることはできません。

万が一のことがあった場合、残された家族がローンを引き継ぐことになれば、家を手放さなければならない事態にもなりかねません。団信はそうしたリスクから家族を守るために存在します。

団信の保障内容

団信の基本的な保障対象は以下の2つです。

死亡 契約者が死亡した場合、住宅ローンの残高が全額完済されます。遺族は引き続き自宅に住み続けることができます。

高度障害状態 両目の失明・両手足の機能喪失など、極めて重い障害を負った場合も保障の対象になります。「高度障害」の定義は保険会社によって異なるため、契約前に確認が必要です。

なお、一般的な団信では病気やケガによる長期の就業不能は保障対象外です。この点は後述する「特約付き団信」で補うことができます。

団信の保険料はどこに含まれている?

多くの方が疑問に思うのが「保険料はいくらかかるのか?」という点です。

**フラット35以外の住宅ローン(民間銀行など)の場合、団信の保険料は金利に含まれています。**つまり、別途保険料を払う必要はなく、毎月のローン返済の中に含まれている形になります。

一方、フラット35(住宅金融支援機構)の場合、団信への加入は任意です。加入する場合は金利が一定分上乗せされる仕組みになっています。

団信の種類:一般団信と特約付き団信の違い

団信には大きく分けて2つの種類があります。

一般団信

死亡・高度障害のみを保障する基本的な団信です。多くの住宅ローンに標準で付帯しています。

特約付き団信(ワイド団信・三大疾病保障など)

一般団信に追加の保障を付けたものです。代表的なものとして以下があります。

三大疾病保障付き団信 がん・急性心筋梗塞・脳卒中と診断された場合に、ローン残高が全額または一定条件を満たしたときに完済されます。三大疾病は死亡リスクが高く、治療が長期にわたることも多いため、特に注目度が高い特約です。

八大疾病保障付き団信 三大疾病に加え、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎の5つを加えた保障です。生活習慣病が気になる方に選ばれています。

就業不能保障付き団信 病気やケガで働けなくなった場合に、ローン返済を一定期間保険会社が負担してくれる特約です。

ワイド団信 健康上の理由で通常の団信に加入できない方向けに、加入条件を緩和した団信です。金利が通常より高めに設定されていることが多いです。

団信に加入できない場合はどうなる?

健康状態によっては団信に加入できないケースもあります。過去に大きな病気をした方、現在治療中の病気がある方などが対象になることがあります。

加入できない場合の選択肢として以下が考えられます。

フラット35(団信なし)を利用する フラット35は団信なしでも借入が可能です。その代わり、万が一のときのリスクは自分で別途生命保険で備える必要があります。

ワイド団信を検討する 通常の団信より加入審査が緩やかなワイド団信であれば、加入できる可能性があります。ただし金利が高めになります。

団信加入時の告知義務とは?

団信に加入する際には、健康状態について正確に告知する義務があります。これを告知義務といいます。

告知内容には、過去数年以内の病気・手術・投薬歴などが含まれます。虚偽の告知(告知義務違反)をした場合、保険金が支払われないだけでなく、保険契約が解除されるリスクがあります。

不安な点がある場合は、ローン申し込み前に金融機関や保険会社に相談することをおすすめします。

団信と民間の生命保険はどう違う?

すでに生命保険に加入している方の中には、「団信と生命保険は何が違うの?」と疑問に感じる方も多いでしょう。

大きな違いは保険金の受取先です。

- 生命保険:保険金は遺族(受取人)に支払われる

- 団信:保険金は金融機関に支払われ、ローン残高が消える

つまり、団信はあくまでローンを消すための保険であり、遺族の生活費や教育費のカバーには別途生命保険が必要です。住宅購入後は団信と生命保険の保障内容をセットで見直すことが大切です。

団信を比較するときに見るべきポイント

住宅ローンを比較するとき、団信の内容も合わせて確認しましょう。チェックすべきポイントは以下の通りです。

保障の範囲 死亡・高度障害のみか、がん・就業不能まで対応しているかを確認します。

保険料(金利への上乗せ幅) 特約を付けるほど金利が上がります。保障と金利のバランスを見極めることが重要です。

がん保障の条件 がん診断時に「100%免除」か「所定の状態になった場合のみ」かで実質的な保障力が大きく変わります。

審査の通りやすさ 健康状態によっては通常の団信に入れないこともあるため、ワイド団信の有無も確認しておきましょう。

まとめ:団信は住宅ローンの"もう一つの柱"

団信は、住宅ローンを組む際に切り離せない重要な保険です。基本の保障内容だけでなく、特約の種類・保険料・告知義務など、事前に理解しておくべき点がたくさんあります。

「金利が低いから」という理由だけでローンを選ぶのではなく、団信の内容も含めたトータルコストで比較することが、後悔しない住宅購入につながります。

住宅ローンを検討している方は、複数の金融機関に相談しながら、自分に合った団信・ローンを選ぶようにしましょう。